中信证券2021年4月22日报告:计算机行业云计算专题研究:化繁为简,把握核心云

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

化繁为简,布局核心云

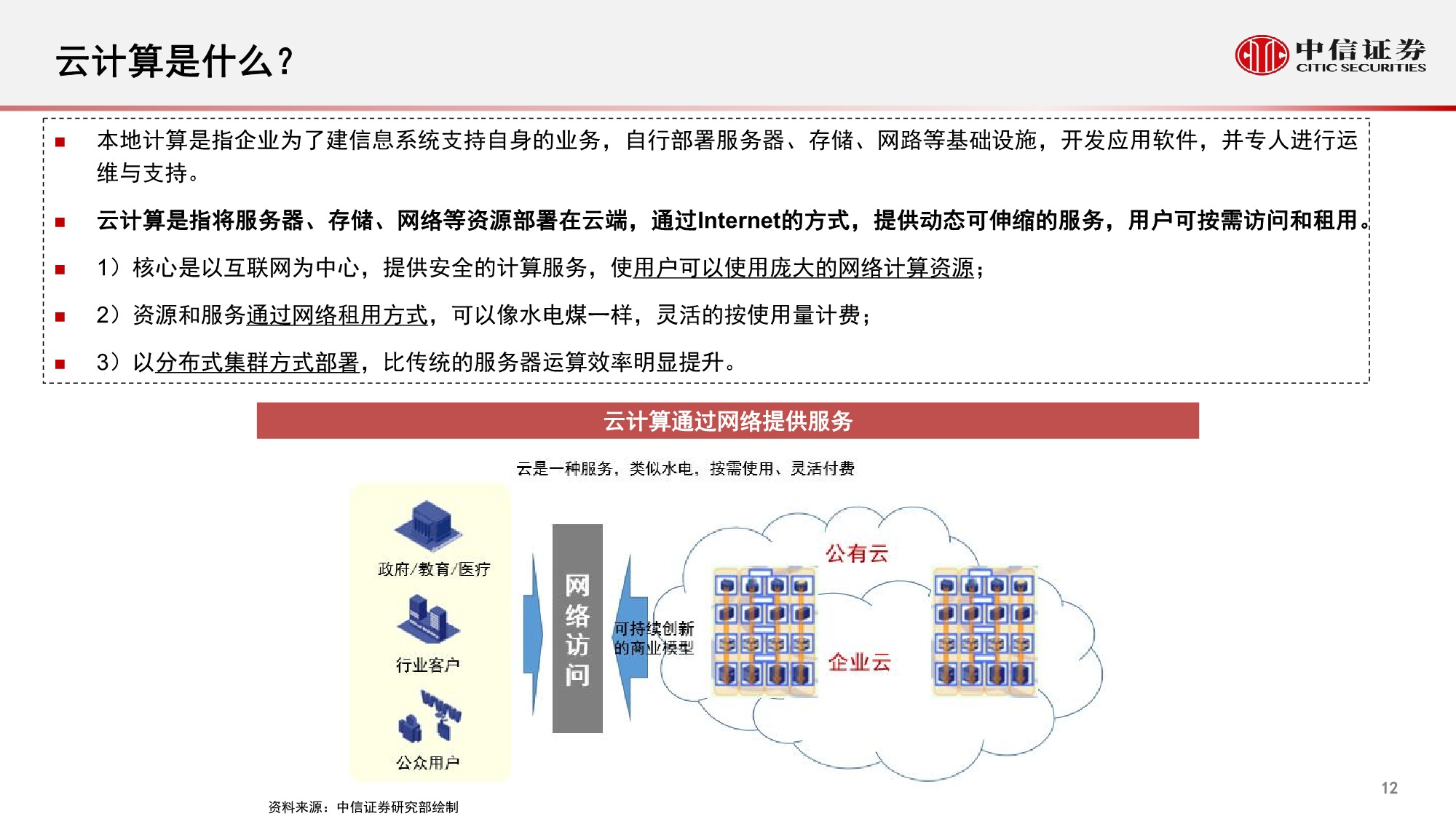

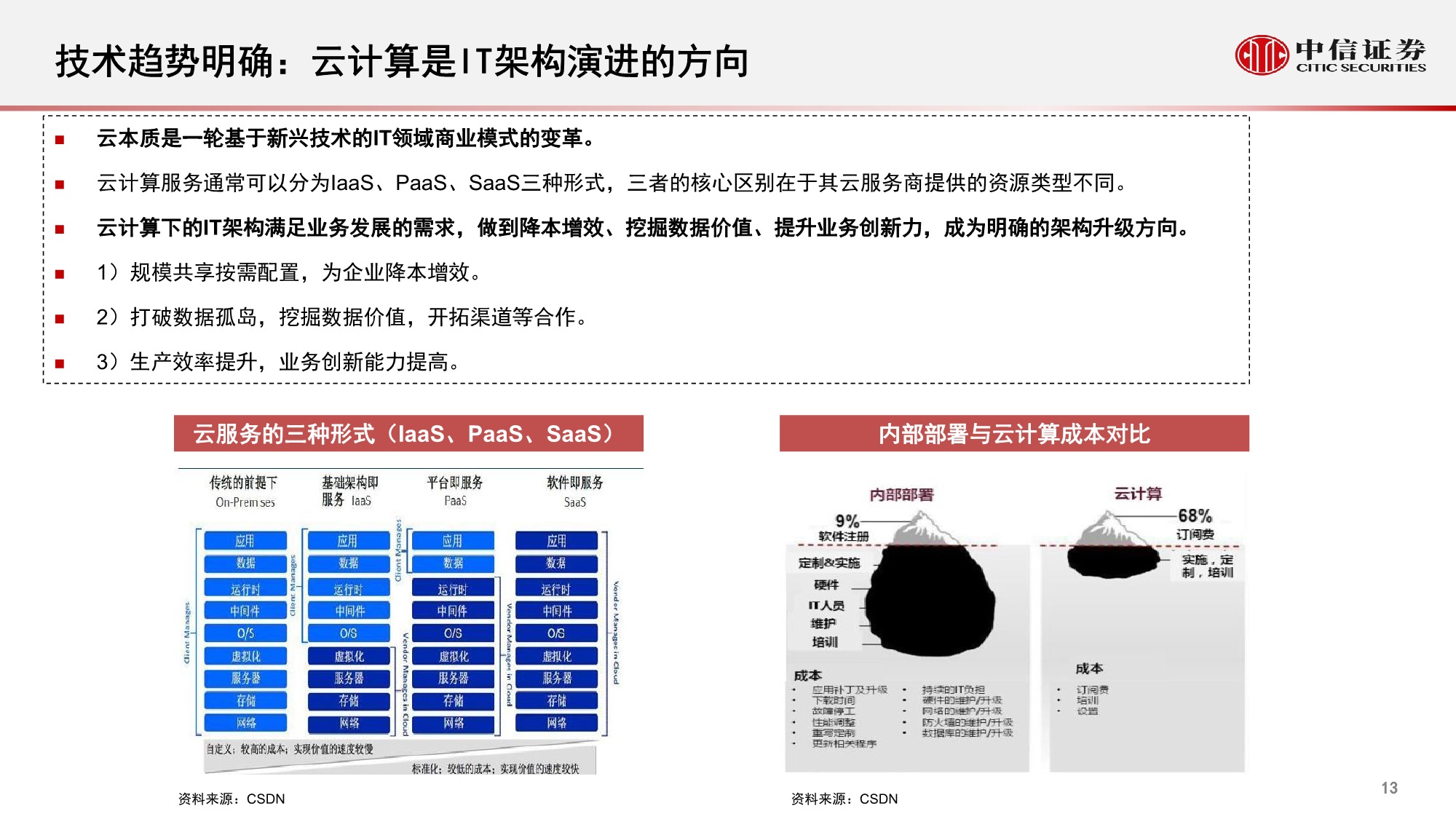

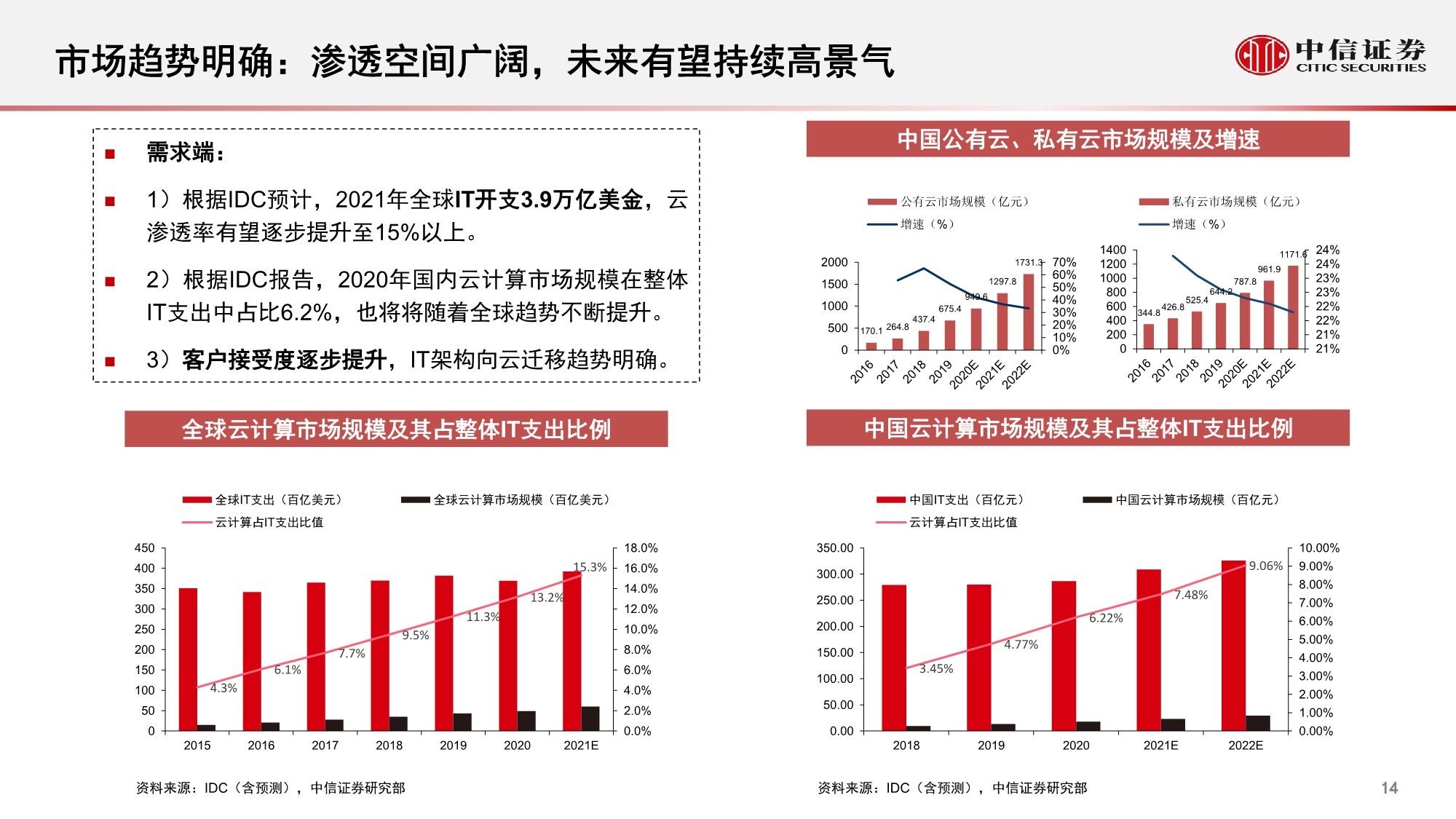

云是明确趋势,板块配置级核心主线。1)技术趋势明确:云是IT架构演进的必然方向;2)市场趋势明确:中国2020年IT开支2.8万亿元而云渗透率约6.2%(约1782亿元)远低于全球平均(13.2%),空间广阔有望持续高景气;3)成长趋势明确:业绩持续性、可见性强,机构配置价值凸显。

化繁为简把握明确投资机遇,紧握四类核心云。美国云发展阶段领先国内5年左右,考虑到中期来看中美经济与IT投入体量有望逐步接近,中美云市场规模将逐步可比,从而中美有望孕育出四类体量接近的核心云公司

1)生态级(~1万亿$):整合内外部IaaS/PaaS/SaaS各层构建云生态;

2)平台级(~1千亿$):依托核心SaaS推动纵向平台构建与横向整合;

3)行业级(~2百亿$):整合行业应用数据,支撑垂直领域各类SaaS需求;

4)基础设施(~5百亿$):卖铲“云计算”提供计算/存储/芯片等软硬件。

SaaS:乘转型之风把握平台云,寻行业云新机遇。1)国内通用SaaS格局初定,市场规模在2020年近500亿元。其中,占据ERP等通用核心赛道的平台级公司积极云转型,并依托现金流优势推进横向整合,有望显著受益行业发展。2)同时,行业云格局未定成新机遇,如建筑、消费、医疗、金融等领域行业理解深、价能力强、产品技术占优的厂商有望脱颖而出。3)此外,分析云公司时PS优于PE,尤其在云转型三阶段中估值体系切换将带来“戴维斯双击”式的投资机遇。

IaaS:生态级云公司集中度提升,驱动基础设施高增长,自主可控超融合成新亮点。1)预计2017-22年国内公有云IaaS规模以40%CAGR增长至900亿元+,成为占比最高的云子领域。公有云向头部企业集中,阿里、腾讯、金山(小米)等生态级云公司优势突显。2)上游服务器/存储/芯片等IT基础设施商受益需求高景气与自主可控,实现业绩快速放量,同时凭借渠道与技术积累,从私有云/混合云切入IaaS市场,寻求新增长点。其中超融合相对传统架构有着易部署、低成本、易管理扩容等优势,有望在私有云市场中逐步占据更高比例。

风险因素:云渗透推广进程低于预期,竞争格局恶化,外部政策不确定性。

投资建议:云是计算机板块不容错过的核心主线,其技术、市场与业绩高确定性使其具有较强的配置价值。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

中信证券-ServiceNow(NOW.US):深度跟踪报告:企业业务流程SAAS领军者,估值仍有提升空间

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

相关文章

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2022年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar

- 「浙商证券」广联达-002410-数字经济SaaS专题:广联达深度报告,数字建筑领军,战略驱动成长.pdf