全球SaaS云计算产业系列报告43:软件SaaS企业的长周期估值框架

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

核心观点:

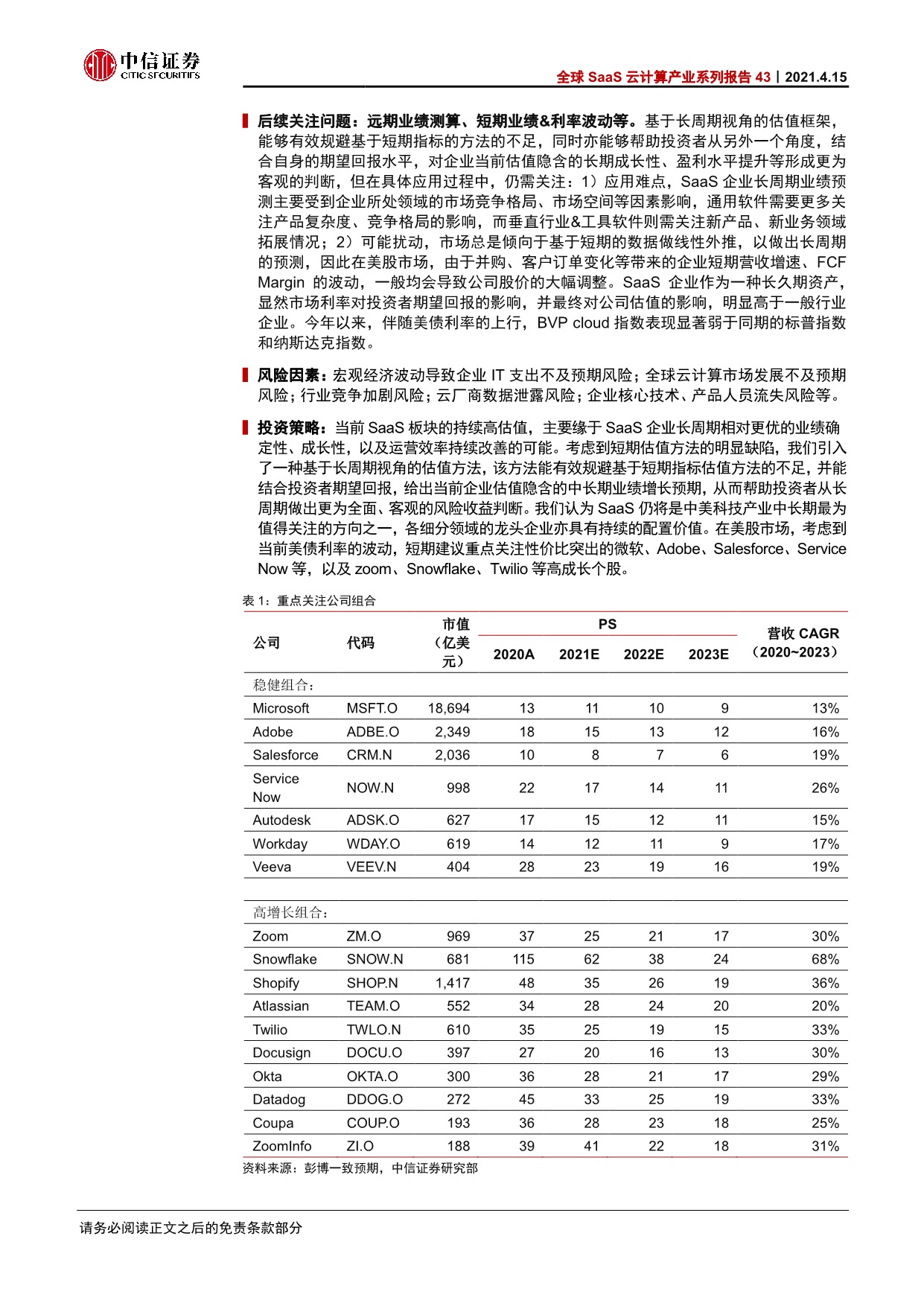

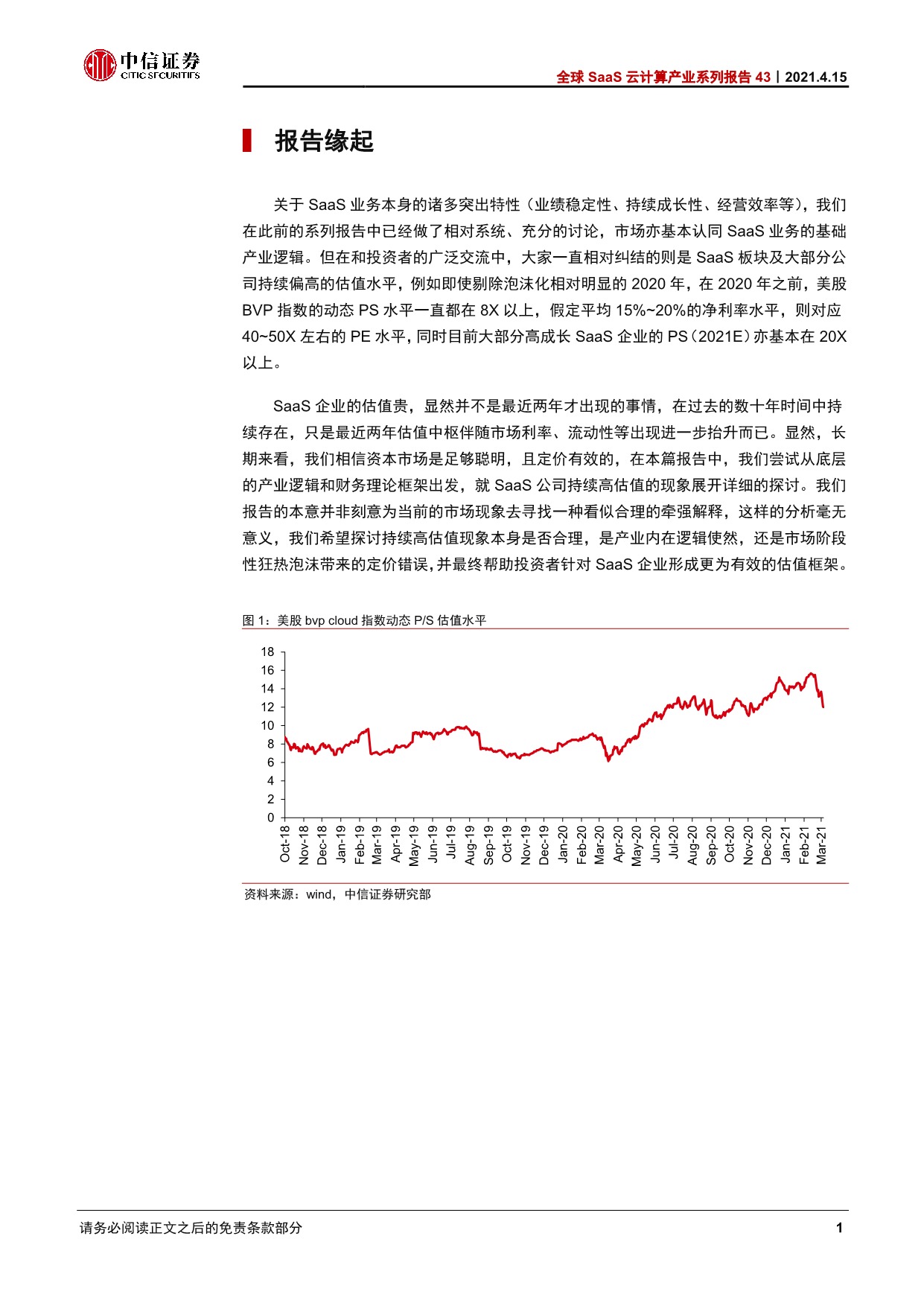

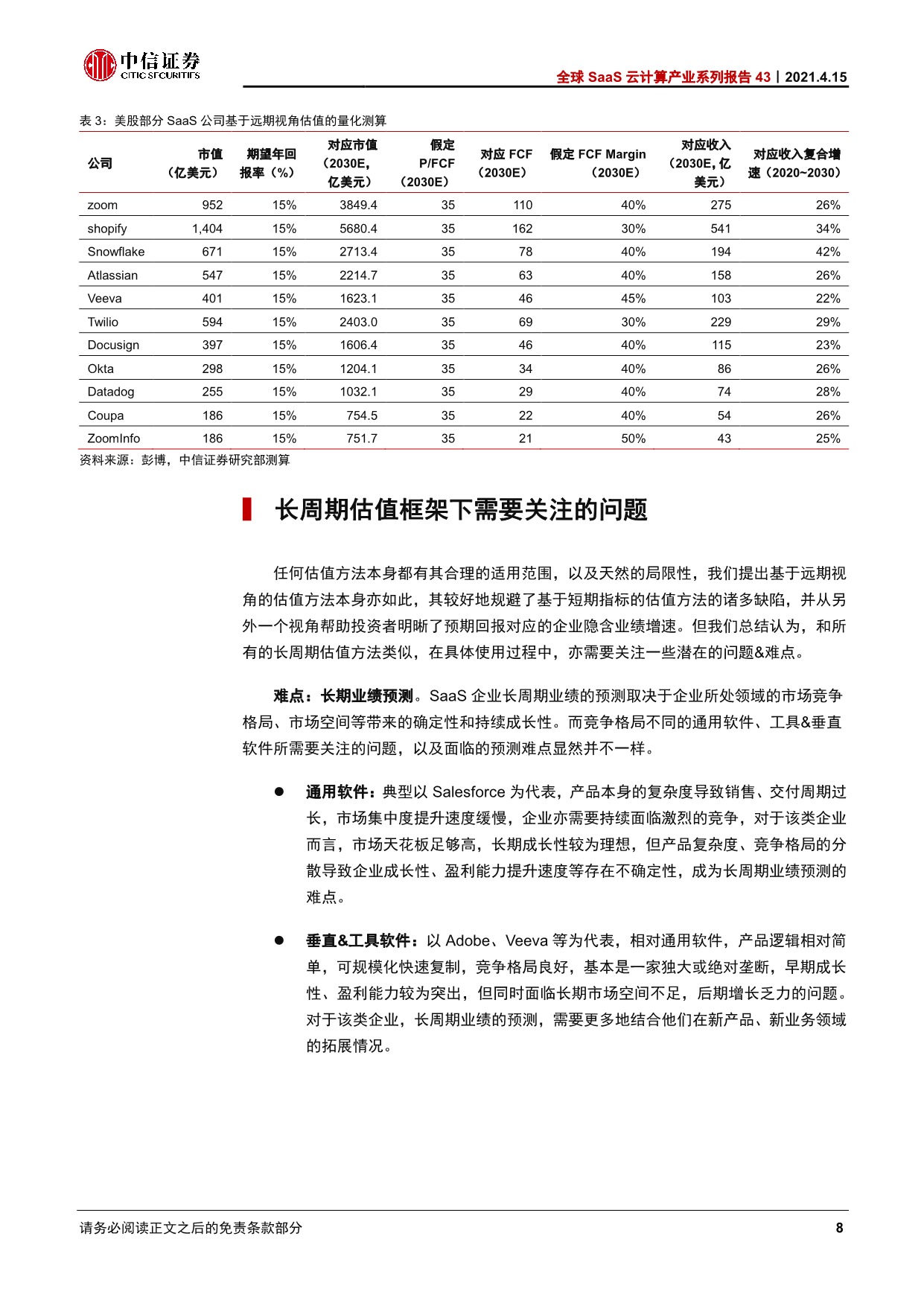

在就 SaaS 产业优异特性达成共识的同时,板块及个股看似持续偏高的估值水平+持续稳步向上的股价表现,为当前投资者主要纠结点。我们认为,SaaS 企业良好的业绩确定性、成长性等,为板块持续高估值的主要来源。考虑到 SaaS 企业短期主要财务指标的高波动性,以及进入稳定增长阶段后盈利能力、现金流等核心指标的可预测性,我们引入一种新的基于长周期视角的估值框架,该框架基于远期 FCF 指标折现,能有效规避当前基于短期指标估值方法的不足,并能结合不同投资者期望回报水平,给出企业当前估值隐含的中长期业绩增长预期,从而帮助投资者从长周期做出更为全面、客观的风险收益判断。

报告缘起:关于 SaaS 产业诸多优异特性(业绩稳定性、持续成长性、经营效率等),市场已基本形成共识,但 SaaS 板块及大部分公司看似持续偏高的估值水平,仍是当前市场投资者主要纠结点。在最具代表性,且定价相对有效的美股市场,SaaS 板块的高估值,在过去十多年持续存在,2020 年之前,美股 BVP指数的动态 PS 水平基本都在 8X 以上,部分高成长 SaaS 企业的动态 PS 亦基本在 20X 以上。本篇报告中,我们尝试从底层产业逻辑和财务理论框架出发,就 SaaS 公司持续高估值现象展开探讨。报告本意并非刻意为当前的市场现象去寻找一种看似合理的牵强解释,这样的分析毫无意义,我们希望探讨持续高估值现象本身是否合理,是产业内在逻辑使然,还是市场阶段性狂热泡沫带来的定价偏差,并最终帮助投资者针对 SaaS 企业形成更为有效的估值框架。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

欢迎扫码加入行业报告分享群

点击阅读原文下载

或加入知识星球获取更多内容

相关文章

- 【SaaS资料】多家SaaS公司招股书打包汇总免费下载

- 2022年SaaS行业报告汇总打包免费下载

- 【SaaS资料】2022年跨境电商SaaS行业报告合集10份打包免费下载.rar

- 【SaaS资料】2022年数字化行业报告汇总17份打包免费下载.rar

- [头豹研究院] 2022年中国企业级SaaS深度研究系列:中国HR SaaS行业概览.pdf

- [甲子光年] HR SaaS应用与实践研究报告:数字化工具与数字化服务并驾齐驱.pdf

- [头豹研究院] 2022年SaaS行业研究:中外产业趋势分析及企业盘点(SAP·金蝶·Salesforce)(摘要版).pdf

- [爱分析] 2022中国小微企业SaaS白皮书.pdf

- 【SaaS资料】HR SaaS领域报告汇总18份打包免费下载.rar

- 「浙商证券」广联达-002410-数字经济SaaS专题:广联达深度报告,数字建筑领军,战略驱动成长.pdf